こんにちは。まさです。

今日は保険の保障期間について解説していくよ!

前の記事では保険について大まかに説明しましたね。

本日は保険の保障期間に焦点を当てて解説していきますね!

保障期間の種類

保険の保障期間には大きく分けて3種類あります。

それぞれ定期保険、養老保険、終身保険です。

定期保険と終身保険は何となく聞いたことがある方もいるかと思いますが、

養老保険はあまり耳にしないのではないでしょうか?

それでは、1つづつ解説していきますね。

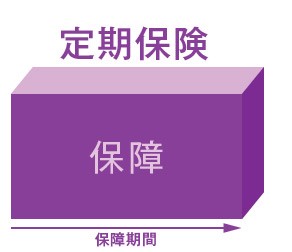

定期保険

定期保険とはある一定の期間まで保障する保険です。

死亡保険を契約し、60歳まで定期保険に加入の場合、

60歳までに亡くなると死亡保険金が支払われますが、

60歳を超えた後に亡くなると死亡保険金は支払われなくなります。

保険料は1番安く抑えられます。

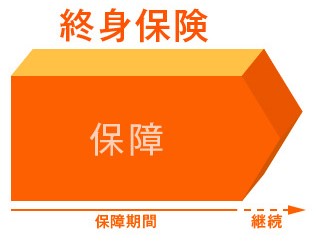

終身保険

終身保険は一生涯続く保険です。

死亡保険を契約した場合、亡くなったときに必ず死亡保険金が支払われます。

保険料は定期保険と比べると少し割高です。

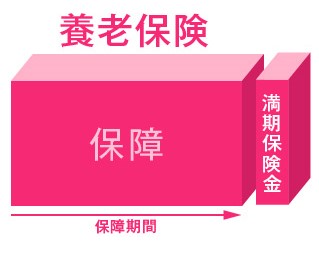

養老保険

養老保険はある一定の期間まで保障する保険であり、

その期間を経過すると満期保険金が支払われる保険です。

死亡保険を契約し、60歳まで養老保険に加入の場合、

60歳までに亡くなると死亡保険金が支払われ、

60歳を超えた後に亡くなっても満期保険金が支払われなくなります。

保険料は他の2つの保険と比べるとかなり割高です。

理由としては、生死にかかわらずお金がもらえるからです。

まとめ

もちろん保険なんかいらない、という方もいると思いますし、それが普通だと思います。

大事なのは周りに言われて保険に入るのではなく、自分の考えを持って入ることだと思います。

死亡保険を契約した場合、

独身の方であれば500万の定期保険さえ入っていれば問題ないです。

(自分のお墓代など、周りに金銭面で負担をかけることなく永眠を迎えられる)

ただし、家庭を持つとそうはいかないことも事実ですので、

まずは専門家から話を聞くところから始めてもいいのではないでしょうか?

この記事を読んで、少しでも保険に対し関心を持っていただければ嬉しいですし、

すでに保険に入っている人は無駄な保険料を払っていないか、

一度確認してみてもいいのではないでしょうか?

いかがでしょうか?

是非参考にしてくださいね!

コメント